Sparen voor kinderen: hoe, wat, waarom?

Allereerst, ik ben geen econoom en moet toegeven dat mijn kennis binnen bankzaken eerder beperkt is. Gedurende mijn opleiding bedrijfsmanagement behoorde het vak ‘bank- en verzekeringen’ tot het lessenpakket. Hierdoor kan ik meepraten over de basis, maar daar stopt het vaak. Toch wil ik mij wagen aan’t schrijven van dit artikel, en wel omdat ik merk dat er veel onwetendheid heerst bij vrienden en kennissen met jonge kinderen.

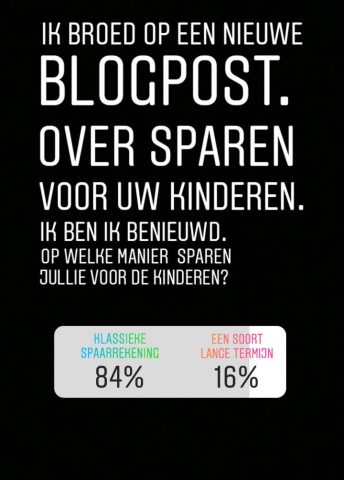

In het kader van dit artikel postte ik een poll op Instagram. Ik vroeg op welke manier jullie sparen voor de kinderen. Daaruit bleek dat 85% voor een klassieke spaarrekening kiest, en slechts een schamele 15% voor een lange termijn spaaroplossing (bvb een beleggingsverzekering of fonds).

Zeg ne keer, op welke manier spaar jij voor de kinderen?

Ik ben blij dat je’t mij vraagt. Ik behoor namelijk tot die 15% die voor een lange termijn spaarrekening kiest, en ik heb daar een aantal goede redenen voor. Enerzijds weten we allemaal dat een spaarrekening anno 2018 nog weinig opbrengt (om maar niet te zeggen: niets, noppes, nada.) Je geld staat veilig en wel op een rekening beheerd door de bank, en daar stopt het. Je kan het net zo goed in een kous onder je matras verstoppen, het zal daar even veel opbrengen. Akkoord, men kan kiezen voor een speciale pamper- of groeirekening maar zelfs bij deze rekeningen staat de basisrente op 0,01% en getrouwheidspremie op 0,10%. Als je weet dat we aan een inflatie van 1,71% zitten, dan betekent dit dat ons geld dus steeds minder waard wordt.

Kan het dan anders?

Bajaat. Het feit dat je kind de eerste jaren geen aanspraak zal maken op het geld dat voor hem / haar apart staat, schept mogelijkheden. Zo zijn wij kort na de geboorte van Jules en Alixe gestart met een vorm van lange termijn sparen via een verzekeringsfonds. I.p.v. maandelijks een vast bedrag te storten op hun spaarrekening, kozen we ervoor om beide in 1 keer een groot bedrag te schenken, en dit gedurende een lange periode (ongeveer 15 jaar) door de bank te laten beleggen in 2 à 3 fondsen.

We zijn ondertussen 3 jaar bezig met deze vorm van lange termijn sparen aan een gemiddelde rente van 6 tot 8%. Deze rente is variabel en naast de algemene beurskoers afhankelijk van het risico waarop je wilt beleggen (hoe hoger je risico, hoe hoger je rendement. Kies je net als ons ons voor een laag risico, dan heb je nog steeds een mooie opbrengst.).

Zijn er dan geen nadelen?

Ik noem het niet graag nadelen, maar zie het eerder als ‘niet vanzelfsprekend’. Zo is het niet voor iedereen vanzelfsprekend om zomaar € 5000,00 per kind opzij te zetten, en dit bedrag voor lange termijn te moeten missen.

Al moet je rekenen dat wie maandelijks € 50,00 op de groei-rekening van zijn kind stort, na amper 8 jaar ook aan diezelfde € 5000,00 zit. Met het enige verschil dat je dan na 8 jaar (met 0,10% rente) dan eindelijk € 5000 gespaard hebt, terwijl diegene met een beleggingsfonds na 8 jaar (met 6% rente) aan bijna € 7500 zal afklokken.

En nu?

Weerom, mijn kennis over bankzaken is beperkt en ik mijn mening is enkel gebaseerd op eigen ervaring. Overweeg je een manier van lange termijn sparen voor je kind (er zijn tientallen mogelijkheden en combinaties) dan raad ik je aan om via je eigen bank informatie in te winnen. Wanneer je een afspraak maakt, kunnen zij adhv duidelijke schema’s uitleggen vanaf welk bedrag en termijn het interessant wordt.

Maar mag ik zo vrij zijn om dat klassieke spaarboekje als een spijtige zaak te beschouwen?

Q. Lijkt dat lange termijn sparen voor kinderen iets voor jou? Of blijf je toch liever bij de klassieke spaarrekening?

[wdi_feed id=”2″]

Interessant! Maar jammer genoeg hier niet in de mogelijkheid om zoveel in één keer te beleggen. Wij zetten maandelijks een deel van het kindergeld opzij :). Ookal brengt het niets op, het is onze manier om toch een centje bijeen te krijgen tegen de kinderen wat ouder zijn.

Hi Joke!

Dankjewel voor je reactie 🙂

Wij hebben meteen een groot bedrag gekozen, maar storten dan op verjaardagen of Kerst-periode niets meer.. ‘k bedoel… ze zijn amper 3 en 4 jaar dus beseffen het toch niet). Je kan natuurlijk ook vanaf een veel kleiner bedrag reeds voor lange termijn sparen te gaan. Bvb het bedrag dat ze nu reeds gespaard hebben + kleine extra bijdrage van jullie kan al interessant genoeg zijn om te starten :).

Wij hadden eerst een klassieke, maar hebben nu besloten dit geld te investeren in vastgoed samen met ons spaargeld. Zo kochten we nu met de familie (broers van mijn man) een investeringspand dat is binnen 10 jaar een pak meer opbrengt dan de spaarboekjes. En die opbrengst keert dan dus terug naar de kinderen.

Hmmm, ik ben wel getriggerd. Ik ben niet zo thuis in beleggingen. Onze kinderen hebben inmiddels door maandelijks sparen wel een rijk gevulde spaarrekening, maar die brengt inderdaad niets (vrijwel niets) op. Ik ga denk ik eens uitzoeken of we alles of een deel ervan van de spaarrekening af zouden kunnen halen en gebruiken om (voor hen) te beleggen. Inderdaad was bij de geboorte een fors bedrag inleggen voor ons niet mogelijk, maar inmiddels is dat forse bedrag er dus wel. Wie weet.

Interessant artikel!